2018! Cảnh báo 4 trường hợp không được hoàn thuế GTGT (VAT)

Cập nhật 21/11/2016 08:31

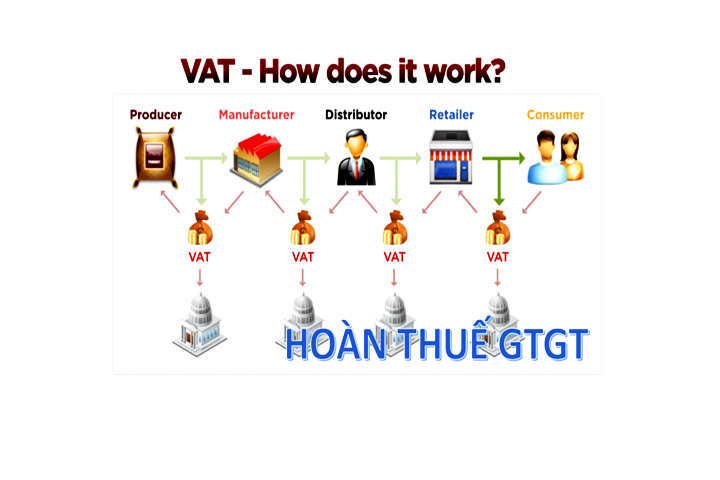

Cuối năm, các kế toán thường phải quan tâm đến việc hoàn thuế GTGT của doanh nghiệp Và trường hợp được hoàn thuế GTGT và không được hoàn thuế GTGT, sau đây mời các bạn đón đọc 4 trường hợp điển hình không được hoàn thuế VAT Sau đây là các trường hợp không được hoàn thuế GTGT: Đối với hoàn thuế GTGT dịch vụ xuất khẩu ( điều kiện, thủ tục..) Trong một số trường hợp đối với hàng hóa xuất khẩu sẽ không…

Cuối năm, các kế toán thường phải quan tâm đến việc hoàn thuế GTGT của doanh nghiệp

Và trường hợp được hoàn thuế GTGT và không được hoàn thuế GTGT, sau đây mời các bạn đón đọc 4 trường hợp điển hình không được hoàn thuế VAT

Sau đây là các trường hợp không được hoàn thuế GTGT:

-

Đối với hoàn thuế GTGT dịch vụ xuất khẩu ( điều kiện, thủ tục..)

Trong một số trường hợp đối với hàng hóa xuất khẩu sẽ không được hoàn thuế.

+ Không thực hiện hoàn thuế đối trong trường hợp hàng hóa xuất khẩu không thực hiện xuất khẩu tại địa bàn hoạt động hải quan theo quy định của Luật Hải quan và những quy định chi tiết về phạm vi địa bàn hoạt động hải quan tại Nghị định số 01/2015/NĐ-CP ngày 02/01/2015.

+ Không hoàn thuế đối với trường hợp hàng hóa nhập khẩu sau đó xuất khẩu;

+ Không hoàn thuế đối trong trường hợp các mặt hàng, hàng hóa xuất khẩu là sản phẩm tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác hoặc sản phẩm xuất khẩu là hàng hóa được chế biến từ tài nguyên, khoáng sản có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản xuất sản phẩm trở lên.

-

Đối với dự án đầu tư, không hoàn thuế:

+ Đối với các dự án đầu tư có cơ sở kinh doanh không góp đủ vốn điều lệ như các doanh nghiệp đã đăng ký.

+ Kinh doanh các ngành, nghề đầu tư kinh doanh cần có điều kiện khi chưa đủ các điều kiện kinh doanh theo quy định của Luật đầu tư hoặc không đảm bảo duy trì đủ điều kiện kinh doanh trong quá trình hoạt động.

+ Dự án đầu tư khai thác tài nguyên, khoáng sản được cấp phép từ ngày 01/7/2016 hoặc các dự án đầu tư sản xuất các sản phẩm hàng hóa mà tổng trị giá khoáng sản, tài nguyên cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên theo dự án đầu tư.

-

Đối với trường hợp người nộp thuế đã có số thuế giá trị gia tăng đầu vào có lũy kế 12 tháng/4 quý liên tục chưa được khấu trừ hết:

Chỉ thực hiện hoàn thuế đối với các trường hợp người nộp thuế có số thuế Giá trị gia tăng chưa được khấu trừ hết phát sinh trước kỳ tính thuế tháng 7/2016 (đối với trường hợp kê khai theo tháng) hoặc trước kỳ tính thuế quý 3/2016 (đối với các trường hợp kê khai theo quý) đủ điều kiện hoàn thuế theo hướng dẫn tại Khoản 1, Điều 18 trong Thông tư số 219/2013/TT-BTC.

-

Đối với hồ sơ hoàn thuế trước kỳ hoàn thuế tháng 7/2016 hoặc quý 3/2016 thuộc các trường hợp ở trên

Vì thay đổi chính sách, cùng rủi ro cao nên cục thuế sẽ thực hiện kiểm tra trước, hoàn thuế sau đối với tất cả hồ sơ đề nghị hoàn thuế.

Cảm ơn bạn đọc đã quan tâm theo dõi!